Trong số các cách sử dụng thẻ tín dụng, mặc dù có thể rút tiền mặt từ thẻ tín dụng, bạn không nên lạm dụng việc này. Khi rút tiền mặt từ thẻ tín dụng, bạn sẽ phải trả thêm phí và bị tính lãi suất tại thời điểm rút tiền. Vì sao lại như vậy? Hãy cùng tìm hiểu chi tiết qua bài viết sau đây

Thế nào là rút tiền từ thẻ tín dụng?

Sử dụng thẻ tín dụng để lấy tiền mặt từ máy ATM thay vì sử dụng thẻ ghi nợ là một hình thức tạm vay trong khung tín dụng của thẻ tín dụng, không liên quan đến việc rút tiền từ tài khoản ghi nợ hoặc tiết kiệm.

Rút tiền mặt từ thẻ tín dụng nên hay không nên ?

Ưu điểm từ việc rút tiền từ thẻ tín dụng

Tiện lợi và nhanh chóng: Các máy ATM, phân bố khắp nơi, cho phép bạn dễ dàng và nhanh chóng rút tiền mặt bất cứ lúc nào chỉ với thẻ tín dụng của mình.

Thủ tục đơn giản: Khách hàng không cần phải làm các thủ tục phức tạp như khi vay từ ngân hàng: So với quy trình vay vốn yêu cầu nhiều giấy tờ và thời gian chờ duyệt từ ngân hàng, việc sử dụng thẻ tín dụng để rút tiền mặt giúp bạn tiết kiệm thời gian đáng kể.

Nhược điểm của việc rút tiền từ thẻ tín dụng

Không rút được hết hạn mức trong thẻ tín dụng :Ngân hàng hạn chế việc sử dụng thẻ tín dụng chỉ cho việc rút tiền mặt lên đến 70% giới hạn tín dụng của thẻ. Bạn sẽ không thể rút toàn bộ số dư có trong thẻ tín dụng.

Phí rút tiền cao hơn hẳn: Bởi vì chức năng chính của thẻ tín dụng không phải là rút tiền mặt, do đó các ngân hàng thường áp đặt mức phí cao cho dịch vụ này. Ví dụ, phí rút tiền bằng thẻ tín dụng VCB là 3,64% của trên tổng số giao dịch. Khi bạn thực hiện giao dịch rút tiền, ngân hàng sẽ tính phí tối thiểu từ 45.4545đ đến 80.000đ cho mỗi giao dịch.

Lãi suất cực cao : Khi bạn thực hiện rút tiền từ thẻ tín dụng, ngay tại thời điểm đó, ngân hàng sẽ áp dụng lãi suất lên số tiền rút. Tỷ lệ lãi suất này phụ thuộc vào ngân hàng mà bạn đã chọn khi mở thẻ tín dụng và thường dao động từ 18% trở lên hàng năm.

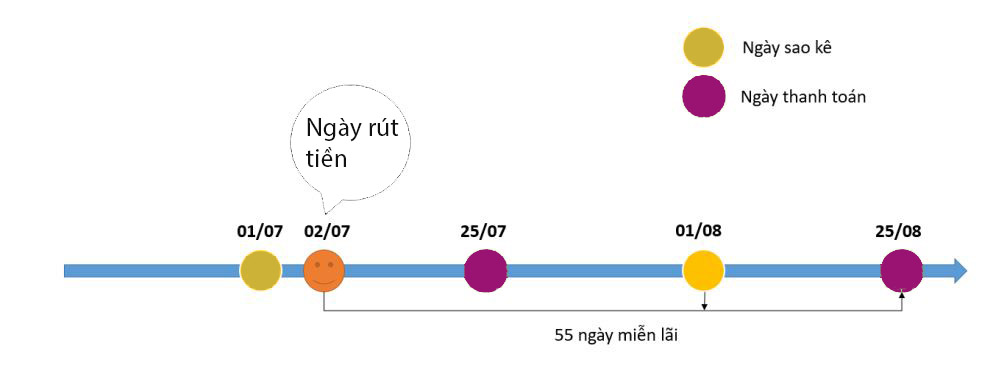

Sau khi bạn rút tiền, bạn sẽ được miễn phí lãi suất và phí trong vòng 45 ngày tính từ ngày giao dịch đầu tiên. Tuy nhiên, nếu sau thời gian này, bạn vẫn chưa thanh toán đủ số tiền nợ, ngân hàng sẽ bắt đầu tính lãi suất thẻ tín dụng. Hiện nay, mức phí rút tiền mặt từ thẻ tín dụng tại hầu hết các ngân hàng thường nằm trong khoảng 1% đến 4% mỗi tháng.

Chẳng hạn, nếu như bạn đang sử dụng thẻ tín dụng với hạn mức là 10.000.000 VNĐ và cần rút toàn bộ hạn mức này, bạn sẽ phải chịu một khoản phí rút là 4% và lãi suất khoảng 2%.

Do đó, tổng chi phí bao gồm lãi suất và phí rút tiền mặt sẽ là 600.000 VNĐ.

Tổng số tiền bạn phải trả cho ngân hàng là 10.600.000 VNĐ.

Hãy lưu ý rằng nếu bạn đã bị áp phí trễ trả thẻ tín dụng trong tháng trước, thì trong tháng tiếp theo bạn sẽ không được hưởng lợi ích của 45 ngày miễn lãi suất. Tất cả các giao dịch trong tháng đó sẽ bị tính lãi suất theo quy định. Do đó, trước khi quyết định rút tiền mặt từ thẻ tín dụng, bạn cần xem xét cẩn thận liệu có cần thực hiện giao dịch này hay không!

Ảnh hưởng đến điểm tín dụng: Các ngân hàng thường thực hiện kiểm soát chặt chẽ đối với mọi giao dịch liên quan đến thẻ tín dụng. Khi bạn rút tiền từ thẻ tín dụng, ngân hàng thường tự động đánh giá và ghi nhận điểm tín dụng của bạn. Hành động này có thể ảnh hưởng xấu đến tình hình tài chính của bạn trong việc thực hiện các giao dịch khác liên quan đến ngân hàng, như tăng hạn mức tín dụng hoặc sử dụng các dịch vụ khác mà ngân hàng cung cấp.

Có thể mất khả năng thanh toán số tiền nợ: Mặc dù bạn có thể chỉ rút một số tiền nhỏ, nhưng khi tích lũy cả phí rút tiền mặt và lãi suất áp dụng cho số tiền đó, dư nợ thẻ tín dụng của bạn sẽ tăng lên một mức đáng kể. Nếu bạn không thanh toán kịp thời số tiền đã rút về cho ngân hàng, dư nợ này sẽ tăng nhanh chóng và có thể vượt quá khả năng thanh toán của bạn. Điều này cũng sẽ ảnh hưởng đến điểm tín dụng của bạn. Vì vậy, trước khi quyết định sử dụng thẻ tín dụng để rút tiền mặt, hãy xem xét kỹ lưỡng.

Hướng dẫn cách rút tiền mặt từ thẻ tín dụng

Cách rút tiền mặt thẻ tín dụng từ ATM

Rút tiền mặt từ thẻ tín dụng thực hiện qua các bước tương tự như giao dịch tại máy ATM thông thường, bao gồm các bước sau:

- Bước 1: Đến máy ATM thuộc ngân hàng bạn sử dụng dịch vụ, nằm gần nhất.

- Bước 2: Chèn thẻ tín dụng vào khe đọc thẻ của máy ATM.

- Bước 3: Nhập mã PIN cá nhân.

- Bước 4: Lựa chọn số tiền bạn muốn rút và xác nhận giao dịch.

- Bước 5: Nhận lại thẻ và số tiền rút từ máy ATM.

Rút tiền mặt qua tổng đài Ngân hàng

Rút tiền mặt qua tổng đài của ngân hàng thường được thực hiện thông qua cuộc gọi điện thoại tới dịch vụ khách hàng của ngân hàng. Quy trình này bao gồm các bước sau:

- Bước 1: Gọi số tổng đài dịch vụ khách hàng của ngân hàng, thường là số điện thoại được cung cấp trên thẻ tín dụng hoặc trên trang web của ngân hàng.

- Bước 2: Theo hướng dẫn và chọn tùy chọn để liên hệ với một nhân viên hoặc dịch vụ tự động của ngân hàng.

- Bước 3: Xác minh danh tính bằng cách cung cấp thông tin cá nhân và/hoặc mã PIN liên quan đến thẻ tín dụng của bạn.

- Bước 4: Đưa ra yêu cầu rút tiền mặt và ghi rõ số tiền bạn muốn rút.

- Bước 5: Nhân viên hoặc hệ thống tự động của ngân hàng sẽ xác nhận thông tin và xử lý yêu cầu rút tiền mặt của bạn.

- Bước 6: Sau khi giao dịch được xác nhận, ngân hàng sẽ thông báo về số tiền đã rút và các chi tiết liên quan.

Hãy nhớ kiểm tra mức phí và lãi suất áp dụng cho việc rút tiền mặt qua tổng đài của ngân hàng, và hãy chắc chắn bạn hiểu rõ các điều khoản và điều kiện của giao dịch này trước khi tiến hành.

Những hình thức rút tiền mặt từ thẻ tín dụng bị từ chối

Một số tổ chức cung cấp dịch vụ rút tiền mặt thông qua thẻ tín dụng mà không tuân theo quy định hoặc thực hiện các giao dịch giả mạo trên thẻ của bạn, sau đó trả lại số tiền mặt tương ứng sau khi đã trừ phí dịch vụ.

Theo quy định của Ngân hàng Nhà nước Việt Nam, đây là hành vi rút tiền từ thẻ tín dụng bất hợp pháp và bị cấm. Bất kỳ cá nhân nào vi phạm sẽ bị phạt tiền lên đến 150.000.000 VNĐ. Ngoài ra, ngân hàng có quyền ngay lập tức khóa thẻ nếu phát hiện có dấu hiệu gian lận trên thẻ tín dụng của bạn.

Những lưu ý khi rút tiền mặt từ thẻ tín dụng

Chúng tôi khuyên bạn nên xem xét kỹ lưỡng trước khi quyết định rút tiền mặt từ thẻ tín dụng, tuy nhiên, trong trường hợp thực sự cần thiết, bạn vẫn có thể thực hiện giao dịch này. Để hiểu rõ hơn về quá trình này, hãy ghi nhớ các thông tin sau:

- Hạn mức rút tiền: Hạn mức rút tiền mặt từ thẻ tín dụng thường khác nhau tùy theo ngân hàng cung cấp thẻ. Thông thường, giới hạn tối đa là 70% hạn mức thẻ tín dụng. Điều này đảm bảo rằng người dùng không thể rút tiền quá mức gây khó khăn trong việc thanh toán sau này.

- Phí rút tiền mặt và lãi suất: Mỗi ngân hàng có quy định riêng về phí rút tiền và lãi suất áp dụng. Trước khi rút tiền mặt bằng thẻ tín dụng, bạn cần tìm hiểu cẩn thận về các khoản phí và lãi suất tại ngân hàng cấp thẻ. Nếu bạn không rõ về số tiền nợ và các khoản phí liên quan, có thể dẫn đến tình trạng nợ lãi suất vượt quá khả năng thanh toán.

- Phí rút tiền mặt hiện tại thường dao động từ 1% đến 4% mỗi tháng. Đối với lãi suất, ngay sau khi bạn rút tiền mặt từ thẻ tín dụng, ngân hàng sẽ áp dụng lãi suất từ 18% trở lên mỗi năm, với một số ngân hàng có lãi suất lên đến 30% mỗi năm. Điều này đặc biệt quan trọng khi bạn rút số tiền lớn từ thẻ tín dụng. Hãy lưu ý và xem xét cẩn thận trước khi thực hiện giao dịch này.

Những cách thay thế việc rút tiền mặt từ thẻ tín dụng

Cách 1 : Trả góp mua hàng qua thẻ tín dụng

Thanh toán góp thông qua thẻ tín dụng sẽ giúp bạn phân chia số tiền lớn cần thanh toán thành các khoản nhỏ và đều đặn trong mỗi tháng. Ví dụ, tính năng thanh toán góp sử dụng thẻ tín dụng Timo Visa sẽ cho phép bạn thưởng thức việc mua sắm và chuyển đổi thành hình thức trả góp với lãi suất 0%, giúp giảm bớt áp lực tài chính hàng tháng.

Cách 2 : Rút tiền tiết kiệm trước hạn

Nếu bạn đang sở hữu một sổ tiết kiệm có kỳ hạn và muốn rút tiền ra trước khi đến hạn, bạn có thể thực hiện giao dịch này bất cứ lúc nào. Tuy nhiên, cần lưu ý rằng số tiền bạn rút từ sổ tiết kiệm sẽ được tính theo lãi suất không kỳ hạn, thay vì lãi suất theo kỳ hạn đã thỏa thuận ban đầu.

Mặc dù việc này không phải là lựa chọn tối ưu khi bạn cần tiền mặt ngay lập tức, nhưng các chi phí liên quan có thể thấp hơn so với việc rút tiền mặt từ thẻ tín dụng. Tốt nhất, bạn nên thực hiện một phép tính để so sánh tất cả các chi phí liên quan và từ đó đưa ra quyết định phù hợp nhất.

Cách 3 : Sử dụng quỹ dự phòng

Theo các chuyên gia tài chính, trước khi đầu tư tiền, việc lý tưởng nhất là nên dành một số tiền tương đương chi phí sinh hoạt trong vòng 3 tháng để có dự trữ cho các tình huống tài chính khẩn cấp. Một ý tưởng hay là bắt đầu bằng việc cài đặt tính năng tự động trích lập một phần nhỏ từ thu nhập hàng tháng và đặt vào tài khoản tiết kiệm.